- 2026年5月 | 285期

- 2026年4月 | 284期

- 2026年3月 | 283期

- 2026年2月 | 282期

- 2026年1月 | 281期

- 2025年12月 | 280期

- 2025年11月 | 279期

- 2025年10月 | 278期

- 2025年9月 | 277期

- 2025年8月 | 276期

- 2025年7月 | 275期

- 2025年6月 | 274期

- 2025年5月 | 273期

- 2025年4月 | 272期

- 2025年3月 | 271期

- 2025年2月 | 270期

- 2025年1月 | 269期

- 2024年12月 | 268期

- 2024年11月 | 267期

- 2024年10月 | 266期

- 2024年9月 | 265期

- 2024年8月 | 264期

- 2024年7月 | 263期

- 2024年6月 | 262期

- 2024年5月 | 261期

- 2024年4月 | 260期

- 2024年3月 | 259期

- 2024年2月 | 258期

- 2024年1月 | 257期

- 2023年12月 | 256期

- 2023年11月 | 255期

- 2023年10月 | 254期

- 2023年9月 | 253期

- 2023年8月 | 252期

- 2023年7月 | 251期

- 2023年6月 | 250期

- 2023年5月 | 249期

- 2023年4月 | 248期

- 2023年3月 | 247期

- 2023年2月 | 246期

- 2023年1月 | 245期

- 2022年12月 | 244期

- 2022年11月 | 243期

- 2022年10月 | 242期

- 2022年9月 | 241期

- 2022年8月 | 240期

- 2022年7月 | 239期

- 2022年6月 | 238期

- 2022年5月 | 237期

- 2022年4月 | 236期

- 2022年3月 | 235期

- 2022年2月 | 234期

- 2022年1月 | 233期

- 2021年12月 | 232期

- 2021年11月 | 231期

- 2021年10月 | 230期

- 2021年9月 | 229期

- 2021年8月 | 228期

- 2021年7月 | 227期

- 2021年6月 | 226期

- 2021年5月 | 225期

- 2021年4月 | 224期

- 2021年3月 | 223期

- 2021年2月 | 222期

- 2021年1月 | 221期

- 2020年12月 | 220期

- 2020年11月 | 219期

- 2020年10月 | 218期

- 2020年9月 | 217期

- 2020年8月 | 216期

- 2020年7月 | 215期

- 2020年6月 | 214期

- 2020年5月 | 213期

- 2020年4月 | 212期

- 2020年3月 | 211期

- 2020年2月 | 210期

- 2020年1月 | 209期

- 2019年12月 | 208期

- 2019年11月 | 207期

- 2019年10月 | 206期

- 2019年9月 | 205期

- 2019年8月 | 204期

- 2019年7月 | 203期

- 2019年6月 | 202期

近年來,由於 ESG(環境、社會、公司治理)成為全球重大關注的議題,政府也開始格外關切那些造成環境汙染及對民生產生直接影響的企業。為了推動這些企業在環保、社會和公司治理方面進行更好的管理,政府採取了多種手段,其中最常見的方式之一就是要求企業出具相關的永續報告書,揭露公司內外部永續管理的情況。

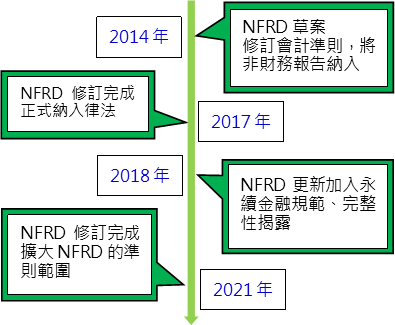

為了鼓勵企業更加積極地揭示這些非財務面向的訊息,歐盟於 2014 年發行了非財務報告指令(Non-Financial Reporting Directive,簡稱 NFRD)。這項指令要求企業揭露包括反腐敗和賄賂、尊重人權以及公司董事會多元化等等的非財務指標。藉由這些訊息的公開,社會和投資者可以更全面地了解企業在永續發展方面的表現。

隨著時間的推移,ESG 議題愈加重要,歐盟在 2021 年做出了進一步的調整,將中小企業納入需要遵守 NFRD 指令的對象,並且增加了更多的強制性指標,這也意味著相關企業需要提供更多關於其環境、社會和公司治理方面的訊息。這項新指令被稱為企業永續報告指令(Corporate Sustainability Reporting Directive,簡稱 CSRD),進一步加強了企業在 ESG 報告揭露方面的責任和要求。

透過這些永續報告,企業不僅能夠展現其在環境保護、社會責任和公司治理方面的努力,同時也有助於激勵企業積極改進其營運模式和商業實踐,以更為永續的方式發展。因此,企業永續報告指令的出現是一個具有重要意義的里程碑,為建立更加永續的未來開拓了道路。

▲ CSRD 演進圖。

CSRD 目標

一、要求報告的資訊與歐盟法律相符,具有可比性、可信性,並且便於利害關係人取得及使用;二、避免支出浪費,讓企業以具經濟效率的方式,滿足永續發展報告持續新增的需求。

CSRD適用範圍

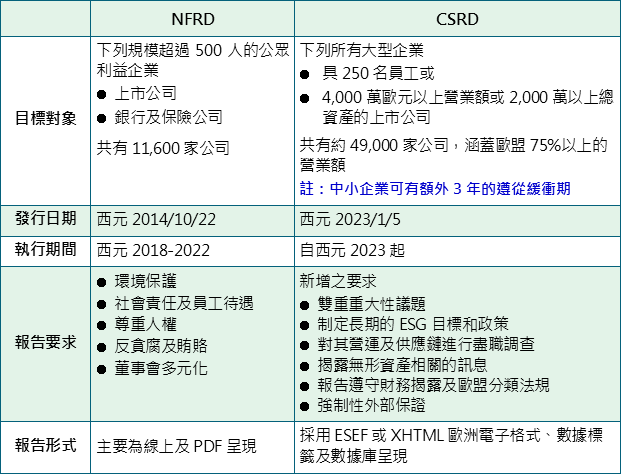

目前約有 12,000 家企業須遵守 NFRD,CSRD 將擴大永續發展報告義務的範圍,下修原本 NFRD 以企業有 500 名員工以上才須遵守標準的規定。另外,如果母公司同意代表整個集團履行報告義務,NFRD 還免除子公司的報告責任。歐盟委員會預測,在 CSRD 的制度下,須遵守的企業可能會攀升至 49,000 家左右。

滿足以下三項要求中的兩項,公司就需要遵守 CSRD:淨營業額超過 4,000 萬歐元、資產負債表資產超過 2,000 萬歐元、超過 250 名員工。CSRD 的建立涵蓋了在歐盟監管市場上,所有運營的大型上市公司,此外,在歐盟擁有子公司的外商公司,及不在歐盟成立但在歐盟市場上上市證券的公司亦適用。

CSRD 報告要求

其規範包含:

一、訊息品質:如何保證永續發展數據的品質要求(如:真實性、可比性、可驗證性等)。

二、雙重重大性議題:歐洲財務報導諮詢小組(EFRAG)將提供識別,確定永續發展問題對公司業績的影響(即財務重大性)以及公司活動對經濟、環境和人類的外部影響(即影響的重大議題)。

三、 期限:永續發展訊息的報告期限應與保留的財務報表期限一致,並附加回顧和前瞻性資訊。

四、 邊界和價值鏈:永續性數據應涵蓋上游下游價值鏈中的直接和間接業務關係。

其報告亦須包含財務和永續發展資訊,重要數據需要被標記或給予數字標籤,以便系統更快地讀取它,並讓利害關係人利用和評估。將來再透過歐盟的歐洲單一存取點(ESAP)數據庫便能使資料更有效的利用。

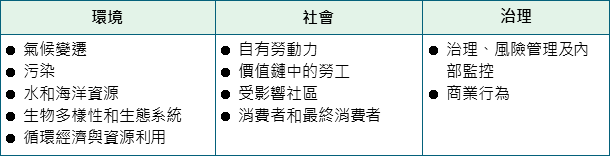

值得注意的是 2022 年 11 月審查之第一套歐洲永續發展報告標準(ESRS)涉及的 11 個 ESG 主題為 CSRD 報告所涵蓋的要點:

另外,根據歐盟證券交割及集保條例(The Central Securities Depository Regulation, CSDR),委員會目前建議將強制性揭露納入公司的管理報告中,其涉及以下三個領域:

一、 策略:商業模式和戰略、有關永續性問題和依賴性的主要風險、管理和監督機構在永續發展方面的角色。

二、 實施:營運和供應鏈的盡職調查程序、解決永續性因素的政策、永續發展目標。

三、 績效:與衡量上述所有內容相關的指標、實現目標的進展。

下列為永續報告有關 ESG 的各類揭露規範:

一、 強制性揭露:已由歐洲財務報導諮詢小組(EFRAG)在上述各 ESG 主題中列出(例如,氣候標準對所有公司都是強制性的)。

二、 特定行業的強制性揭露:公司必須根據其活動部門報告一系列強制性的標準。這些標準目前正在定義中,預計將於 2024 年 6 月以授權法案的形式發布。

三、 公司特別的資訊揭露:有關公司認為重要,但永續發展報告未涵蓋的問題。

此處還有一個重點,CSRD 法案規定企業的永續報告必須經由第三方驗證,要求企業於 2026 年 10 月前的報告通過有限確信,2028 年 10 月前的報告要通過合理確信。另外,CSRD 建議至少應制定 2030 和 2050 年的溫室氣體減量目標, 以提升企業對於氣候變化風險的應對及管理能力。

▲ NFRD 和 CSRD 的主要區別。

參考來源:

● https://greenomy.io/blog/evolution-nfrd-csrd

● https://www.apiday.com/blog-posts/corporate-sustainability-reporting-directive-all-you-need-to-know

● https://www.workiva.com/resources/intro-to-csrd-corporate-sustainability-reporting-directive

延伸閱讀:

HOT 熱門文章

-

大章小章是什麼?為什麼要分開管理?(上)

【財稅專欄】2022-10-26

-

交通事故的車損應折舊計算(下)

【法律專欄】2025-06-30

-

法院來函『強制扣薪』,到底應該扣多少?(下)

【法律專欄】2024-12-05

-

化粧品 PIF 將在 2026 年全面實施,相關法規與指引(上)

【檢測專欄】2026-02-26

-

精實專案管理與敏捷專案管理簡介

【專欄文章】2025-04-23