- 2026年5月 | 285期

- 2026年4月 | 284期

- 2026年3月 | 283期

- 2026年2月 | 282期

- 2026年1月 | 281期

- 2025年12月 | 280期

- 2025年11月 | 279期

- 2025年10月 | 278期

- 2025年9月 | 277期

- 2025年8月 | 276期

- 2025年7月 | 275期

- 2025年6月 | 274期

- 2025年5月 | 273期

- 2025年4月 | 272期

- 2025年3月 | 271期

- 2025年2月 | 270期

- 2025年1月 | 269期

- 2024年12月 | 268期

- 2024年11月 | 267期

- 2024年10月 | 266期

- 2024年9月 | 265期

- 2024年8月 | 264期

- 2024年7月 | 263期

- 2024年6月 | 262期

- 2024年5月 | 261期

- 2024年4月 | 260期

- 2024年3月 | 259期

- 2024年2月 | 258期

- 2024年1月 | 257期

- 2023年12月 | 256期

- 2023年11月 | 255期

- 2023年10月 | 254期

- 2023年9月 | 253期

- 2023年8月 | 252期

- 2023年7月 | 251期

- 2023年6月 | 250期

- 2023年5月 | 249期

- 2023年4月 | 248期

- 2023年3月 | 247期

- 2023年2月 | 246期

- 2023年1月 | 245期

- 2022年12月 | 244期

- 2022年11月 | 243期

- 2022年10月 | 242期

- 2022年9月 | 241期

- 2022年8月 | 240期

- 2022年7月 | 239期

- 2022年6月 | 238期

- 2022年5月 | 237期

- 2022年4月 | 236期

- 2022年3月 | 235期

- 2022年2月 | 234期

- 2022年1月 | 233期

- 2021年12月 | 232期

- 2021年11月 | 231期

- 2021年10月 | 230期

- 2021年9月 | 229期

- 2021年8月 | 228期

- 2021年7月 | 227期

- 2021年6月 | 226期

- 2021年5月 | 225期

- 2021年4月 | 224期

- 2021年3月 | 223期

- 2021年2月 | 222期

- 2021年1月 | 221期

- 2020年12月 | 220期

- 2020年11月 | 219期

- 2020年10月 | 218期

- 2020年9月 | 217期

- 2020年8月 | 216期

- 2020年7月 | 215期

- 2020年6月 | 214期

- 2020年5月 | 213期

- 2020年4月 | 212期

- 2020年3月 | 211期

- 2020年2月 | 210期

- 2020年1月 | 209期

- 2019年12月 | 208期

- 2019年11月 | 207期

- 2019年10月 | 206期

- 2019年9月 | 205期

- 2019年8月 | 204期

- 2019年7月 | 203期

- 2019年6月 | 202期

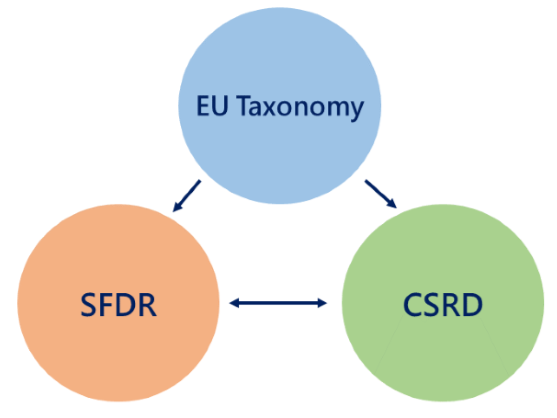

CSRD、EU Taxonomy 和 SFDR 之間的關係

企業永續報告指令(CSRD)、和歐盟分類法(EU Taxonomy)、永續性金融揭露條例(Sustainable Finance Disclosure Regulation, SFDR)作為歐盟永續金融框架,彼此之間密切相關且互相影響。以下會深入探討這三項規定如何相互連結,進一步了解它們在推動永續發展方面所扮演的角色。

首先,於 2020 年 7 月 12 日訂定的 EU Taxonomy,成立宗旨為使轉型經濟活動需要的投資符合歐洲綠色協議(The EU Green Deal)資源有效使用的目標。其針對永續發展活動制定了明確的標準,要求各商業活動至少在六大環境目標中有一項重大貢獻,才能被視為符合永續性要求。

這六大環境目標包括氣候變遷減緩、氣候變遷調適、水及海洋資源保護、轉型為循環經濟、污染防治以及生態多樣性及生態系復原。這意味著商業活動必須積極投入到這些領域,促進環境的保護和改善。除此之外,EU Taxonomy 強調商業活動不能對其餘環境目標造成重大損害,這是為了確保企業的活動不會在實踐一項環境目標的同時,對其他環境目標產生負面影響,亦即鼓勵企業同時充分考慮其他環境因素,並採取相應的措施來減輕潛在的損害。

除了環境目標,EU Taxonomy 還強調了對社會人權保障的遵循。這是為了確保企業在推動永續發展的同時,也尊重並保護人權。這意味著商業活動應確保在經營過程中不會有社會公義和公平性方面的問題。

由上述可知 EU Taxonomy 是一個關鍵的基礎,為永續經濟活動提供了一個分類系統。這個系統的目的是衡量不同產業和經濟的活動是否能視為永續性的標準,例如:綠色議題和適應氣候變化等。這樣一來,投資者和企業可以更清楚地了解哪些活動符合永續發展的目標。這個分類系統同時適用於 CSRD 和 SFDR,因此,受到這兩項法規影響的公司和金融機構必須參考這些分類標準來確定其永續性指標和投資產品的符合程度。

其次,CSRD 要求公司揭示與其經濟活動相關的永續性指標。這包括營業額、資本支出和運營支出等關鍵財務數據。然而在 CSRD 報告中,這些指標還必須包含符合 EU Taxonomy 的份額。換句話說,企業需要揭示其營運活動中與 EU Taxonomy 相關的數據,以及這些活動在其營業額和支出中所佔的比例。 這將幫助投資者更全面地評估企業在永續發展方面的表現。

此外,於 2021 年 3 月 10 日開始實施的 SFDR,目標是透過統一標準來揭露金融商品中 ESG 落實的程度,其對金融機構的影響也不容忽視。SFDR 是歐盟針對金融產品(尤其是基金)的一項重要規定,它根據 ESG 屬性將這些金融產品分為三類,每一類都對應不同的訊息揭露要求,旨在推動永續金融和投資的發展:

● SFDR 第六條(第一類):說明一般金融產品在投資中,若不積極考慮永續因素,可以稱為非永續產品。這些產品在揭露要求上相對較少,因為它們並不主張將永續性納入投資策略。

● SFDR 第八條(第二類):說明促進環境或社會責任特性的產品在投資中會考慮一定程度的永續因素。對於第八條的產品,SFDR 也有一些相對較少的揭露要求,以確保投資者能夠了解相關的環境和社會責任特性。

● SFDR 第九條(第三類):說明以永續投資為目標的產品,這些金融產品的主要宗旨是實現長期的永續發展目標。對於這類具有永續投資方面考量的產品,SFDR 制定了以下更嚴格及詳細的資訊揭露要求。

一、這些金融產品在發行前必須揭露其永續目標以及實現這些目標的方式。這些目標可能包括減少碳排放、提高能源利用、增加循環經濟的投資等。投資者透過這些揭露,能夠了解該產品的永續性目標和投資策略,以便做出符合其價值觀和投資目標的決策。

二、而金融機構需要在其官方網站上揭露並持續更新有關產品的永續發展目標、評價方法論等相關訊息。這項要求確保投資者能夠隨時獲取有關產品的最新永續性資訊,並加強機構的透明度和責任。

三、在階段性報告中,金融機構必須揭露該產品在永續方面取得的進展,包括目標完成程度、評價指標等。這些階段性報告提供了投資者關鍵的永續性資訊,讓他們能夠了解產品的運作狀況和是否符合其投資期望。

▲ CSDR、EU Taxonomy、SFDR 關係圖。

綜觀來說,SFDR 規定金融機構必須發布基於其分類標準的 ESG 金融產品指標和揭露,主要適用於那些以「永續投資」為目標的金融產品。換句話說,金融機構需要報告其金融產品中投資於符合 EU Taxonomy 標準活動的比例,例如投資公司的溫室氣體排放資料。為了履行 SFDR 的報告要求,金融機構需要從其投資公司的 CSRD 報告中獲取相關訊息,因為這些訊息是確定所需分類數據的關鍵。而 EU Taxonomy 發布的規定是受 CSRD 拘束公司報告義務的一部分,所以受 SFDR 影響的公司則需要其投資對象 CSRD 報告中的 EU Taxonomy 指標,以履行其報告義務。這三項法規在內容上相互關聯,確保了在永續金融框架下的全面透明和資訊交流,推動企業和金融機構永續的發展目標。

結語

由於歐盟政府將永續報告規範從 NFRD 轉換成 CSRD,導致企業須出具永續報告書的數量驟增,且報告書的須遵從事項也擴增成長期 ESG 政策、包含財務與社會影響的重大性主題及強制性外部保證等。這將對企業的管理團隊和董事會帶來新的挑戰和責任。為因應 CSRD 的各項規範,各企業董事會應該確保充分的規劃,特別是在數據的收集、報告程序的建立以及系統有效性的監督方面。在現階段,企業需要進行 ESG 風險或雙重重大性議題分析,以確定現有政策中存在的風險。釐清存在風險的政策後,企業應該制定相對應的配套措施和目標 KPI(關鍵績效指標)來因應 CSRD 的規範。這將幫助企業確保自身遵循永續發展原則,同時能夠充分回應和滿足政府的規定要求。

值得注意的是,CSRD 的轉變意味著永續報告不再僅僅關注環境保護、社會責任、董事會多元化等方面,還需要涵蓋更廣泛的領域,包括 ESG 政策和重大性主題以及相關的 SFDR、EU Taxonomy 規範。這也將使企業更全面地展現其在環境、社會和治理方面的努力,以及其對投資者、股東和利害關係人的影響。

因此,公司高層應該與利害關係人積極合作,共同訂定和實施符合 CSRD 規範的永續策略和計劃。此外,對於那些還未準備好應對 CSRD 要求的企業,應盡早進行評估和規劃,以確保順利遵守新的永續報告規範。

雖然目前 CSRD 實施對象為歐盟內企業,但將來歐盟會積極與全世界就企業社會責任的議題進行相關的協商,屆時 CSRD 將廣泛地影響全球企業,包含對各產業上下游供應鏈衝擊的影響,所以全球供應鏈應更重視 CSRD 規範及其未來可能的發展。

參考來源:

● https://www.apiday.com/blog-posts/corporate-sustainability-reporting-directive-all-you-need-to-know

● https://bistrosforsustainability.wordpress.com/2021/05/01/eu-taxonomy/

● https://www.gvm.com.tw/article/78585

● https://www.miotech.com/zh-HK/article/203

● https://www.bureauveritas.com.tw/CSRD2023

延伸閱讀:

HOT 熱門文章

-

大章小章是什麼?為什麼要分開管理?(上)

【財稅專欄】2022-10-26

-

交通事故的車損應折舊計算(下)

【法律專欄】2025-06-30

-

法院來函『強制扣薪』,到底應該扣多少?(下)

【法律專欄】2024-12-05

-

化粧品 PIF 將在 2026 年全面實施,相關法規與指引(上)

【檢測專欄】2026-02-26

-

精實專案管理與敏捷專案管理簡介

【專欄文章】2025-04-23