- 2026年5月 | 285期

- 2026年4月 | 284期

- 2026年3月 | 283期

- 2026年2月 | 282期

- 2026年1月 | 281期

- 2025年12月 | 280期

- 2025年11月 | 279期

- 2025年10月 | 278期

- 2025年9月 | 277期

- 2025年8月 | 276期

- 2025年7月 | 275期

- 2025年6月 | 274期

- 2025年5月 | 273期

- 2025年4月 | 272期

- 2025年3月 | 271期

- 2025年2月 | 270期

- 2025年1月 | 269期

- 2024年12月 | 268期

- 2024年11月 | 267期

- 2024年10月 | 266期

- 2024年9月 | 265期

- 2024年8月 | 264期

- 2024年7月 | 263期

- 2024年6月 | 262期

- 2024年5月 | 261期

- 2024年4月 | 260期

- 2024年3月 | 259期

- 2024年2月 | 258期

- 2024年1月 | 257期

- 2023年12月 | 256期

- 2023年11月 | 255期

- 2023年10月 | 254期

- 2023年9月 | 253期

- 2023年8月 | 252期

- 2023年7月 | 251期

- 2023年6月 | 250期

- 2023年5月 | 249期

- 2023年4月 | 248期

- 2023年3月 | 247期

- 2023年2月 | 246期

- 2023年1月 | 245期

- 2022年12月 | 244期

- 2022年11月 | 243期

- 2022年10月 | 242期

- 2022年9月 | 241期

- 2022年8月 | 240期

- 2022年7月 | 239期

- 2022年6月 | 238期

- 2022年5月 | 237期

- 2022年4月 | 236期

- 2022年3月 | 235期

- 2022年2月 | 234期

- 2022年1月 | 233期

- 2021年12月 | 232期

- 2021年11月 | 231期

- 2021年10月 | 230期

- 2021年9月 | 229期

- 2021年8月 | 228期

- 2021年7月 | 227期

- 2021年6月 | 226期

- 2021年5月 | 225期

- 2021年4月 | 224期

- 2021年3月 | 223期

- 2021年2月 | 222期

- 2021年1月 | 221期

- 2020年12月 | 220期

- 2020年11月 | 219期

- 2020年10月 | 218期

- 2020年9月 | 217期

- 2020年8月 | 216期

- 2020年7月 | 215期

- 2020年6月 | 214期

- 2020年5月 | 213期

- 2020年4月 | 212期

- 2020年3月 | 211期

- 2020年2月 | 210期

- 2020年1月 | 209期

- 2019年12月 | 208期

- 2019年11月 | 207期

- 2019年10月 | 206期

- 2019年9月 | 205期

- 2019年8月 | 204期

- 2019年7月 | 203期

- 2019年6月 | 202期

減少極端氣候衝擊的有效經濟手段

2022 年世界各地天災不斷:印度及巴基斯坦部分地區近期遭到極端熱浪侵襲,氣溫創下 122 年以來新高,近 50 度高溫衝擊經濟民生;日本連續 9 天出現猛暑日,創下 1875 年開始觀測以來的高溫紀錄;歐洲熱浪引發野火,造成歐洲逾千人死亡,上萬人撤離家園。

聯合國政府間氣候變遷專門委員會(IPCC)報告警示:全球升溫幅度須控制在攝氏 1.5 度內,否則破紀錄的高溫、強降雨、乾旱等極端天氣事件,將更頻繁地闖入我們的生活,甚至發生不可逆轉的變化。目前全球平均氣溫上升攝氏 1.2 度,科學家們疾呼全球必須「立刻行動」,必須在 2030 年將溫室氣體排放幾乎減半,在 2050 年實現淨零排放, 且必須在達到淨零之後,繼續邁向負碳排。

目前全球已有超過 130 個國家公開宣示達成淨零排放目標,而臺灣也在 2021 年宣布 2050 淨零排放目標,歐盟、日本等 11 個國家已經入法,尚在立法中的國家有 4 個,中國也宣布 2030 年碳達峰、2060 年要達到碳中和。

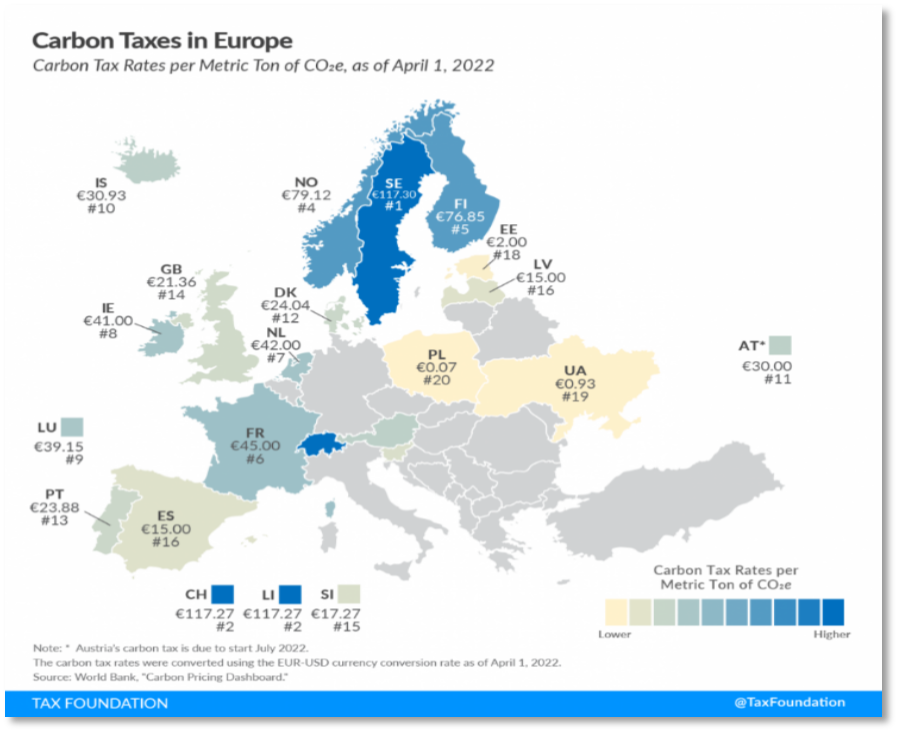

EU ETS(Emissions Trading System,歐盟碳排放交易系統)自 2005 年開始實施以來,使歐洲的碳排放量在 2005-2019 年間下降了 35 %,堪稱全球協調碳定價的典範。自此碳定價(Carbon Pricing)制度被視為邁向淨零排放不可或缺的經濟工具,透過「污染者付費」原則,為碳排放定下價格,不僅能提供經濟上的誘因,更能達成實質減碳效果。截至 2021 年,全世界已有 64 種碳定價機制正在實行,管制約 21.5 % 的世界碳排量。隨著碳定價制度被廣泛採行,防堵碳洩漏(Carbon Leakage)成為各地政府討論的焦點,碳關稅就在這樣的全球趨勢下誕生。

根據最新消息,歐盟碳邊境稅 CBAM 將於 2023 年試行,2027 年開始徵收;美國碳關稅 CCA 則無試行期,直接於 2024 年開始徵收。

根據財政部統計資料,美國與歐盟分別是台灣 2021 年第三大與第四大出口市場,兩者合計貢獻台灣「直接出口」超過千億美元,占台灣總出口金額達 21 %。2022 年 1-7 月的最新統計,台灣對美國出口也已達 451 億美元、年增 29 %,對歐盟出口累計 209 億美元、年增 21 %,台灣境內碳排放量有 48 % 是出口所需,後續若碳關稅課徵範圍擴大,勢必嚴重影響我們的競爭力。

全球首發-歐盟 CBAM

歐盟啟動氣候防線,於 2021 年 7 月 14 日正式公布「碳邊境調整機制」(Carbon Border Adjustment Mechanism,CBAM,又稱碳邊境稅),規範高碳排產品若進口到歐盟,必須購買憑證(CBAM Certificates)才能將其產品銷往歐洲市場,以促進非歐盟國家的公司邁向潔淨產業鏈。另⼀方面則是為了防止境內企業將高碳排的產品,轉移到環境與氣候政策較為寬鬆的非歐盟國家生產,發生「碳洩漏」狀況,導致低碳排或發展中國家的碳排放量增加,反而無益全球淨零目標。

CBAM 已於 2022 年 6 月 22 歐盟會議以 450 贊成票通過,將於 2023 年 1 月 1 日開始為期 4 年的過渡階段(Transitional Phase),在此期間進口商不必繳納碳邊境稅,但必須每季報告進口品的實際隱含排放量(Embedded Emission),包括直接與間接碳排放量,以及是否有在排放地(產地)支付碳價的證明,2027 年開始依實際直接排放量課徵碳邊境稅。各國企業可把握 4 年時間進行產品驗證、排放量計算等相關驗證工作,扣除計算第一年設立為基準年與第二年實際排放量比較外,企業將有 2 年過渡期來迎接 2027 年的法案正式實施,因此欲出口歐盟的產品進行 ISO 14067 驗證是當務之急。

CBAM 初期將納管水泥、肥料、鋼鐵、鋁、電力、氫、氨、有機化學品以及塑膠,並考慮進一步擴大至煉油、造紙、玻璃等業別的產品,只要未來此類產品及使用該產品做為原料的加工產品進入歐盟境內,原則上就會依照該產品所含的溫室氣體排放量計算應支付的碳價格。歐盟期待藉著 CBAM 調整歐盟境內外廠商的碳價成本,並促使各國加速碳價管制。

目前 CBAM 草案排除對開發中國家、低度開發國家的豁免,除非如烏克蘭、喬治亞、巴爾幹半島等個別國家因其電力市場與歐盟一體,或取得與歐盟碳市場連結協議者,否則一律須受到 CBAM 管制。

美國 CCA 最快上路

美國氣候立法頻頻出招,美國參議院於 2022 年 6 月 7 日提出美版碳關稅《清潔競爭法案》(Clean Competition Act,簡稱 CCA),目前尚未定案,但業界認為大方向不變,一旦通過,美版碳關稅將在 2024 年上路。

CCA 的目的與 CBAM 相似,主要是懲罰碳密集型產品的製造商,提高碳排相對較低的美國公司的競爭力,同時也激勵未履行氣候與環境義務國家的製造商脫碳。

有別於歐盟碳關稅的設計,CCA 設計的邏輯是以美國產品的平均碳含量為基準線,從 2024 年開始,對碳含量超過基準線的進口產品和美國產品均徵收碳費。至於碳含量的基準線,則是由美國財政部依據美國企業所生產的產品平均碳含量為參考依據,且在 2025 至 2028 年期間,基準線每年會下調 2.5 %,從 2029 年起則是每年下調 5 %。

美國也打算,在 2024 年和 2025 年先適用於上述能源密集型的原料,不過從 2026 年起,產品範圍會開始往下游延伸,也就是說如果進口的加工產品中,含有碳稅課徵對象原料一定標準的碳含量,也要被徵收碳費,且碳含量標準還會階段性減少。舉例來說,如果出口一台機床中的鋼鐵含碳量超過標準,就要繳納碳稅。

運用管理系統因應碳關稅

從歐盟 CBAM 與美國的 CCA 皆要求根據產品碳排放量課徵碳關稅的情況來看,所有出口企業皆須通過 ISO 14067 的認證,才能提高產品碳排放量被認可的機會,據以繳納合理的碳關稅,企業亦可評估是否會將 ISO 14064 納入認證項目中,確實釐清公司整體的碳排放量,讓日後的出口與減碳策略更加切中核心。

名詞解釋

● 碳定價(carbon pricing):指為溫室氣體排放制定價格,向排放源(企業或個人)收取費用,以達到節能減碳,減緩氣候變遷的目的。碳定價的方式相當多元,目前國際間主要推動碳稅(carbon tax)/碳費(carbon levy)及碳交易制度(Emissions Trading System, ETS)兩種方式。

● EU ETS(Emissions Trading System):係歐盟碳排放交易系統,自 2005 年開始分階段實施,對象以會員國為主,透過歷史回溯法來分配碳排放權配額。

【 下接 2022 年 12 月 NO. 244 月刊 】

參考來源:

● https://www.greenpeace.org/taiwan/update/32293

● https://www.sun-sin.com/product-65.html

● https://www.greenpeace.org/taiwan/update/27553

● https://csr.cw.com.tw/article/42725

● https://www.dif.com.tw/cbam-cca/

● https://www.dif.com.tw/cbampolicy/

● https://www.digitimes.com.tw/iot/article.asp?id=0000641068_9G61JNKB50R1UV91S3YNM

HOT 熱門文章

-

大章小章是什麼?為什麼要分開管理?(上)

【財稅專欄】2022-10-26

-

交通事故的車損應折舊計算(下)

【法律專欄】2025-06-30

-

法院來函『強制扣薪』,到底應該扣多少?(下)

【法律專欄】2024-12-05

-

化粧品 PIF 將在 2026 年全面實施,相關法規與指引(上)

【檢測專欄】2026-02-26

-

精實專案管理與敏捷專案管理簡介

【專欄文章】2025-04-23