- 2026年6月 | 286期

- 2026年5月 | 285期

- 2026年4月 | 284期

- 2026年3月 | 283期

- 2026年2月 | 282期

- 2026年1月 | 281期

- 2025年12月 | 280期

- 2025年11月 | 279期

- 2025年10月 | 278期

- 2025年9月 | 277期

- 2025年8月 | 276期

- 2025年7月 | 275期

- 2025年6月 | 274期

- 2025年5月 | 273期

- 2025年4月 | 272期

- 2025年3月 | 271期

- 2025年2月 | 270期

- 2025年1月 | 269期

- 2024年12月 | 268期

- 2024年11月 | 267期

- 2024年10月 | 266期

- 2024年9月 | 265期

- 2024年8月 | 264期

- 2024年7月 | 263期

- 2024年6月 | 262期

- 2024年5月 | 261期

- 2024年4月 | 260期

- 2024年3月 | 259期

- 2024年2月 | 258期

- 2024年1月 | 257期

- 2023年12月 | 256期

- 2023年11月 | 255期

- 2023年10月 | 254期

- 2023年9月 | 253期

- 2023年8月 | 252期

- 2023年7月 | 251期

- 2023年6月 | 250期

- 2023年5月 | 249期

- 2023年4月 | 248期

- 2023年3月 | 247期

- 2023年2月 | 246期

- 2023年1月 | 245期

- 2022年12月 | 244期

- 2022年11月 | 243期

- 2022年10月 | 242期

- 2022年9月 | 241期

- 2022年8月 | 240期

- 2022年7月 | 239期

- 2022年6月 | 238期

- 2022年5月 | 237期

- 2022年4月 | 236期

- 2022年3月 | 235期

- 2022年2月 | 234期

- 2022年1月 | 233期

- 2021年12月 | 232期

- 2021年11月 | 231期

- 2021年10月 | 230期

- 2021年9月 | 229期

- 2021年8月 | 228期

- 2021年7月 | 227期

- 2021年6月 | 226期

- 2021年5月 | 225期

- 2021年4月 | 224期

- 2021年3月 | 223期

- 2021年2月 | 222期

- 2021年1月 | 221期

- 2020年12月 | 220期

- 2020年11月 | 219期

- 2020年10月 | 218期

- 2020年9月 | 217期

- 2020年8月 | 216期

- 2020年7月 | 215期

- 2020年6月 | 214期

- 2020年5月 | 213期

- 2020年4月 | 212期

- 2020年3月 | 211期

- 2020年2月 | 210期

- 2020年1月 | 209期

- 2019年12月 | 208期

- 2019年11月 | 207期

- 2019年10月 | 206期

- 2019年9月 | 205期

- 2019年8月 | 204期

- 2019年7月 | 203期

- 2019年6月 | 202期

完成風險管理後,組織也必須要揭露用於評估、管理與氣候相關風險議題的指標與目標,藉此向利害關係人及投資者展現組織在管理氣候相關風險與所使用的目標,使其能夠更有效評估組織對於氣候相關風險管控的執行能力,此即是 TCFD 報告架構的第四大核心「指標與目標」。組織中如有產出碳排,必須於目標與指標中揭露範疇 1、範疇 2、範疇 3 之溫室氣體排放及其相關風險;企業也可善用國內政府機關各部會公告的節能補助汰換節能設備,降低組織內能源相關的成本,透過政府力量的協助也是降低成本的最有利方式。

同時,在建立指標與目標時需要留意 GRI、TCFD、SASB 等等不同的報告框架的連結性,確保相關的氣候風險指標和目標的設定具一致性,並使永續的脈絡有所依據。在撰寫報告書的過程中,企業可揭露過往執行的指標,與未來趨勢指標的鑑別,若有不易鑑別之指標目標,可列入可預估、不可預估、可控及不可控的象限內,未來在進行報告書的評分上會相對容易取得較高的分數。最後,組織所選用的「指標與目標」可能為屬地主義,國內與國外的標準可能會有所不同,在報告書的呈現中也務必確保其正確性;若能夠將專家學者以外部視角對組織的指標與目標進行鑑別與討論,也可於報告書中揭露。以大家所熟知的碳盤查為例,組織可在報告書中盡可能地呈現碳排放量、內部碳定價及組織對碳排的整體規劃,這種完全揭露的方式是 TCFD 所期望的;換言之,藉由訂定「目標和指標」讓組織實現財務成本下降的結果。

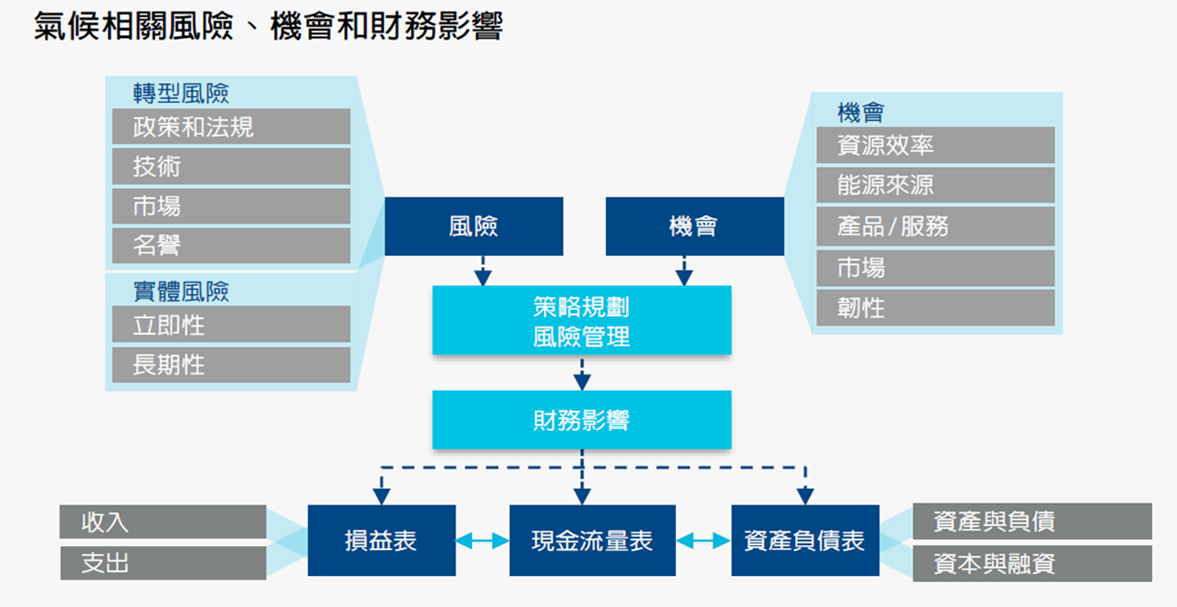

▲ 組織可善用策略與風險管理,掌握可能風險與機會。(圖/擷取自氣候相關財務建議報告中文版)

必注意兩大類「風險」,妥善因應也能轉為「機會」

工作小組除制定出四大核心外,將氣候相關風險劃分為「轉型風險」與「實體風險」兩大類,轉型風險即是組織因應低碳經濟轉型所面臨的政策/法規、技術和市場變化、名譽相關風險;實體風險即是組織面對立即性或長期性的氣候變遷可能產生關於場所、營運、供應鏈、運輸和員工安全等風險。

轉型風險可以再細分為政策/法規的風險、技術風險、市場風險及名譽風險四類。不論國內外皆會針對氣候變遷發展出不同的政策行動,譬如:實施碳定價制度、課徵碳稅、監管現有的產品和服務、獎勵提高水資源使用效率,以及推廣永續的土地利用方式。以美國碳稅為例,美國的碳稅制度並無法接受台灣碳稅的抵減,若企業對於稅制不清楚,不僅可能遭遇財務的損失,亦可能會面臨裁罰與訴訟的風險;亦或因政策的變動使得資產提前報廢,進而增加營運成本的風險。

企業為因應政策與法規,必定會進行技術改良或創新,才能逐漸轉型邁入低碳、高效能源的經濟模式。以往太陽能相關設備不能回收再利用,現在太陽能設備不僅能夠回收還能折疊,面對這類技術的改良或創新,組織勢必需要投入許多成本,同時新技術的研發與創新也可能造成內部既有組織重組甚至被取代;在這種「創新式破壞」的過程中,「技術開發」與「使用」的時機成為組織評估技術風險的關鍵因素。現今政府目前尚未對零售業,或其他未來可能會擴及的產業歸納出相關的的碳排放量;但是企業必須針對節能減碳相關設備提前做出考量並預作準備;同時,在情境設定時,若為跨國組織則必須要考量組織的所在位置、所選用的係數、決策及應用工具等,這些都必須要因地制宜;考量範圍當然也包括時間範疇,組織必須要思考上述所有項目是否適用於短、中、長期的時間軸,該如何針對這些機會風險制定相關的應變措施與指引。

在低碳經濟轉型的過程中,以市場的角度來衡量,即是供需結構的改變,日益增加的低碳商品、產品及服務,也使得企業組織必須要將市場風險納入考量。以近期雞蛋漲價事件為例,起因源自於氣候影響連帶影響飼料成本上漲,再加上全球爆發的禽流感,一連串的因素導致原物料的上漲,迫使企業必須反映在銷售成本上;此例即彰顯組織必須在氣候相關議題上,將機會與風險納入考量。從財務架構的角度檢視市場風險時,除了要將風險進行短、中、長期的分攤外,在成本內部化的過程中也必須留意其風險與 GRI、SASB 等框架的連結;同時也須考量消費者偏好的改變與服務需求的下降,或是投入成本及產出的廢棄物等變化是否會導致生產成本上升,以及石化、土地、證券等資產是否已重新訂價。

許多組織也在這波低碳轉型中面臨名譽的風險,有些企業並未積極參與轉型因而面臨停產、延期,甚至出現供應鏈中斷、產業汙名化的危機;反之,若積極參與低碳轉型,提早投入低碳技術,雖然初期會產生較高的成本,但是相對的也能較早得到回饋,在這過程中組織不僅成為產業的領頭羊,同時也在整體供應鏈、相關利害關係者及投資者間獲得名譽的提升。新冠肺炎期間,台積電與鴻海率先捐出疫苗,外界普遍認為企業無法藉此獲得好處,但實際上贏來 EPS 的增加,這也代表投資人的認可;也顯現不管是機會或是風險,在名譽相關議題下,也是會與財務相呼應,因此正面與負面影響皆必須列入考量。

相較於轉型風險,氣候變遷為組織帶來的實體風險則較簡單易懂,可將其以氣候模式區分為立即性與長期性;立即性實體風險即是以單一事件為主,包括龍捲風、颶風或洪水等極端的天氣事件;反之,長期性風險則指的是長期的氣候變化,如常見的海平面/平均氣溫上升、降雨量、氣候模式的極端變化等可能導致的風險。再以新冠疫情為例,疫情期間全球實施封城、國境邊界管制,進出國人口大幅降低,這些皆反映在環境面之中,例如:產能下滑或中斷、員工出缺勤難以管控、餐飲業者面臨銷量下滑連帶影響收入下降、保險業者推出疫苗險,卻錯估情勢,導致保費提高甚至出現無法理賠的情況。

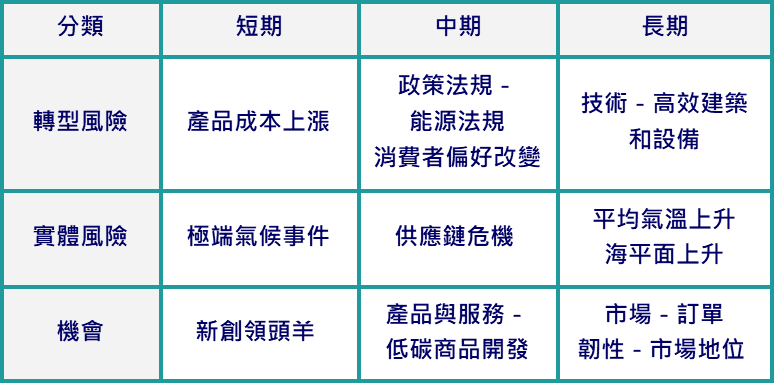

▲ 組織應鑑別業務、策略和財務規劃內短、中、長期的風險與機會。

七大揭露原則:強化永續報告書連結性

工作小組在制定 TCFD 架構時亦與金融穩定委員會一致提倡揭露的內容應具有一致性、可比較性、可信度、明確性及有效性,這幾大原則是為了讓組織在制定治理、策略、風險管理及指標和目標時,能夠在項目間建立明確的連結而設計的。工作小組在 TCFD 架構中制訂七項有效揭露的原則,裨益了解氣候變遷對組織的影響,七大原則包括組織除必須揭露相關資訊,揭露的內容必須要清晰、平衡、易於理解,同時綜觀揭露資訊應確保長期內具連貫性,並且在同部門、產業或投資組合中都應具備可比較性;最重要的是揭露的資訊應保持即時、客觀、可靠,同時也可供考驗。

雖然組織需要進行資訊的揭露,但工作小組認為組織應該避免提供利害關係者及投資者無異於判讀的通用資訊或樣板式的資訊揭露,報告書撰寫者應刪除不重要或重複的揭露資訊,並充分地描述風險或績效,才能如實反映組織是如何管理風險與機會。為充分達到資訊揭露的完整性,使資訊觀看者也就是投資者及利害關係人能針對先前預期目標與目前實際績效進行判讀,組織應在報告書中揭露歷史資訊及未來導向資訊;同時進行情境分析,並藉由量化、質化的方法,呈現特定風險指標,確保掌握投資決策及風險管理的資訊。此也關乎到資訊是否清楚、平衡並亦於理解,在 TCFD 框架中,報告書應以傳達財務資訊為目的,滿足投資人、貸款機構、保險公司及其他財務資訊使用者的需求;因此,可適時使用數據及圖表呈現;惟需特別留意,描述性的文字必須避免以含有偏見的角度描述風險與機會,同時對於資訊揭露使用的術語也必須提供明確的定義與說明,確保報告書的使用者對於內容有公正且平衡的理解。

國內目前大多以三年為一個單位進行報告書的撰寫,在資訊揭露的過程中也就必須注意資訊的連貫性,不同時期的資訊應該要使用一致性的格式、語言及指標,若以報告書中的「指標與目標」項目為例,需留意報告書時間軸內的連貫性,避免前後年度對不上或有所疏漏。在訂定績效指標的過程中,建議組織不要超過自身的合理範圍,與其訂定無法達成的目標,不如降低標準即可「持續改善」。揭露的過程中若氣候議題發生轉變,或報告書中的風險、治理、測量方法或財務部分產生變化,組織應對任何的改變進行說明,才能呈現連貫性。

▲ 掌握 TCFD 七大揭露原則,使揭露資訊更精準。(圖/整理自氣候相關財務建議報告中文版)

整合簡化框架,菜鳥組織更易上手

許多組織面對全球數百種氣候環境揭露框架及強制性報導要求,高度憂慮其可能會加重組織在資訊揭露的行政負擔、時間甚至是成本;為此,工作小組考量現有自願及強制性氣候報告架構,除了對 TCFD 定義基礎項目外,也針對金融產業與非金融產業進行不同程度的調整;簡化非金融產業的說明指標表,確保採用統一的術語;在金融產業方面,鼓勵產業及專家進一步進行分析;另外,也制定標準化指標、減少過於分散的資訊揭露,並為使用者提供更佳的可比較資訊,有利於提升組織對氣候相關風險與機會的理解。

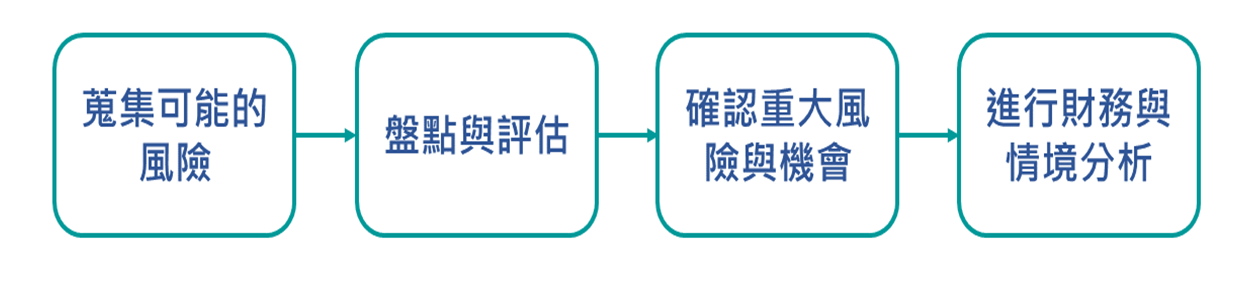

工作小組在制定 TCFD 架構時得到許多組織回饋,其中包括「情境分析」對組織評估氣候風險潛在的風險和影響相當有幫助。經種種分析考量後,工作小組提倡組織可以開發適用於特定產業與地區的極端氣候轉型情境及支援性產出、工具及使用者介面,除此之外,也可以制定廣泛認可的方法、資料及工具,使組織能建構情境以進行實體風險評估;另外,也建議為了降低各地的技術落差,並加強各組織間氣候相關風險評估的可比性以降低相關成本,組織應該要公開前述相關資料及工具,協助確保投資人可比較並評估氣候相關議題的風險。同時,TCFD 也建議報告書的使用者可以針對金融、非金融的組織自身的情境制定更具產業特性的相關指引。組織在這一連串的「做中學」的過程中,將情境分析逐步納入策略規劃的流程中,才能讓策略能日臻完善。

▲ 組織可善用「情境分析」氣候風險變遷管理流程。

氣候變遷雖讓組織在報告書的揭露上具相當程度的挑戰性,但是 TCFD 已經在財務申報中的氣候相關議題奠定了揭露基礎,致力使報告書的揭露資訊維持一定的品質並具有一致性。工作小組認為 TCFD 報告架構具高靈活度,各類型組織可以依此架構撰寫永續報告書,且此框架足以適應變動的實務運作。組織為了因應市面上超過百種的揭露框架,早已花費許多人力、時間等成本來收集資訊及訂定流程;因此,工作小組建議揭露經驗較少的組織可以優先考慮揭露組織在氣候相關議題的治理、策略及風險管理項目;另外,也提醒企業留意不同國家的財務資訊揭露要求,如果揭露的內容與該國財務申報要求不一致,則需另外揭露於其他報告中。同時,為利於投資人、其他利害關係者與報告使用者進行前瞻性的財務決策,永續報告書的財務報導採用的流程應與內控流程大致相同或完全符合,同時每年至少發布一次並廣泛發行;工作小組透過廣泛的意見蒐集後建議,組織可以將氣候變遷議題中的財務風險與機會固定於風險管理及策略規劃流程中,此行為有助於組織及投資人對低碳經濟轉型與實體風險的潛在財務影響的理解,進一步作出精準的決策,才能使資本分配更有效。

綜上所述,TCFD 架構雖然目標遠大,但同時也兼顧短期的實務運用,這個框架為正在發展氣候相關財務報導的組織們提供了堅實的基礎。儘管衡量氣候變遷的影響相當具有挑戰性,但若能夠量化氣候相關議題並納入年度主要財務申報,並針對實務操作技巧進行改良,將有機會進一步提升氣候相關財務的資訊揭露品質,最終使投資人、董事會、組織內部最高決策者以及相關利害關係者都能投入更多心力在氣候變遷相關議題。氣候變遷刻不容緩,對於企業組織以及金融市場、供應鏈等造成的風險也已迫在眉睫,組織必須要開始瞭解,積極回應氣候變遷議題下的風險,並善用市場豐富的資源,抓緊一切機會,才能打造強健、韌性的永續體質。

延伸閱讀:

HOT 熱門文章

-

大章小章是什麼?為什麼要分開管理?(上)

【財稅專欄】2022-10-26

-

法院來函『強制扣薪』,到底應該扣多少?(下)

【法律專欄】2024-12-05

-

交通事故的車損應折舊計算(下)

【法律專欄】2025-06-30

-

ISO/FDIS 14025:2026 產品環境宣告改版重大變革(下)

【國際標準新知】2026-07-16

-

隱私治理獨立化:ISO 27701 轉版變革與全球法規趨勢

【專欄文章】2026-05-27