- 2026年6月 | 286期

- 2026年5月 | 285期

- 2026年4月 | 284期

- 2026年3月 | 283期

- 2026年2月 | 282期

- 2026年1月 | 281期

- 2025年12月 | 280期

- 2025年11月 | 279期

- 2025年10月 | 278期

- 2025年9月 | 277期

- 2025年8月 | 276期

- 2025年7月 | 275期

- 2025年6月 | 274期

- 2025年5月 | 273期

- 2025年4月 | 272期

- 2025年3月 | 271期

- 2025年2月 | 270期

- 2025年1月 | 269期

- 2024年12月 | 268期

- 2024年11月 | 267期

- 2024年10月 | 266期

- 2024年9月 | 265期

- 2024年8月 | 264期

- 2024年7月 | 263期

- 2024年6月 | 262期

- 2024年5月 | 261期

- 2024年4月 | 260期

- 2024年3月 | 259期

- 2024年2月 | 258期

- 2024年1月 | 257期

- 2023年12月 | 256期

- 2023年11月 | 255期

- 2023年10月 | 254期

- 2023年9月 | 253期

- 2023年8月 | 252期

- 2023年7月 | 251期

- 2023年6月 | 250期

- 2023年5月 | 249期

- 2023年4月 | 248期

- 2023年3月 | 247期

- 2023年2月 | 246期

- 2023年1月 | 245期

- 2022年12月 | 244期

- 2022年11月 | 243期

- 2022年10月 | 242期

- 2022年9月 | 241期

- 2022年8月 | 240期

- 2022年7月 | 239期

- 2022年6月 | 238期

- 2022年5月 | 237期

- 2022年4月 | 236期

- 2022年3月 | 235期

- 2022年2月 | 234期

- 2022年1月 | 233期

- 2021年12月 | 232期

- 2021年11月 | 231期

- 2021年10月 | 230期

- 2021年9月 | 229期

- 2021年8月 | 228期

- 2021年7月 | 227期

- 2021年6月 | 226期

- 2021年5月 | 225期

- 2021年4月 | 224期

- 2021年3月 | 223期

- 2021年2月 | 222期

- 2021年1月 | 221期

- 2020年12月 | 220期

- 2020年11月 | 219期

- 2020年10月 | 218期

- 2020年9月 | 217期

- 2020年8月 | 216期

- 2020年7月 | 215期

- 2020年6月 | 214期

- 2020年5月 | 213期

- 2020年4月 | 212期

- 2020年3月 | 211期

- 2020年2月 | 210期

- 2020年1月 | 209期

- 2019年12月 | 208期

- 2019年11月 | 207期

- 2019年10月 | 206期

- 2019年9月 | 205期

- 2019年8月 | 204期

- 2019年7月 | 203期

- 2019年6月 | 202期

最新《GRI 通用準則 2021》(GRI Universal Standards 2021)將於 2023 年 1 月 1 日正式生效,這意味著上市櫃企業在製作 2022 年 ESG 永續報告書時,必須參考此版本的 GRI 通用準則的報導要求進行編撰。一般上市櫃企業對於撰寫年報並不陌生,但近年從上市櫃公司逐漸擴及一般企業,皆被要求撰寫的 ESG 報告書與年報相較之下,發展歷史則較短,所衍生出來的的相關規範,如:AA1000 保證標準、GRI 準則、ISAE 3000 認證準則等,對於多數企業而言較為陌生。本文將從 AA1000 保證標準角度,帶領大家初步認識最新《GRI 通用準則 2021》究竟出現哪些變革。

企業撰寫 ESG 永續報告書後,可藉由第三方對報告書進行確信或保證,來提高報告書公信力,目前在全球普遍認可使用的主要為由國際審計與認證準則理事會(International Auditing and Assurance Standards Board, IAASB)所發佈的 ISAE 3000 確信標準(International Standard on Assurance Engagements 3000)與英國 AA1000 組織發行的 AA1000 保證標準(AA 1000 Assurance Standard)。兩者都由專業獨立的第三方機構執行,前者由會計師事務所採用,而後者主要由專業驗證機構使用。

ESG 永續報告書內容常涵蓋三個面向:環境(Environmental)、社會(Social)、公司治理(Governance),報告書除了揭露部分的財務資訊外,最重要的就是揭露非財務的重大且關乎企業永續經營的議題資訊。企業在日常營運中,面對這些重大的永續經營議題,常藉由導入不同的國際管理系統標準(ISO management system) 達到有效果、有效率的管理;而第三方驗證機構在這些領域相對擅長,在應用 AA1000 保證標準對企業 ESG 報告書進行查證時,往往也能給予務實且有效的回饋。

「當責性」是企業對永續議題展現

所謂的當責性,指的是一種認知狀態,必須要對公司的決策、行動、產品、服務所造成的衝擊承擔起責任,並確保相關績效透明。當企業組織對其行動負責時,自然會在重大永續性議題的辨識、回應的過程中,尋求利害關係人的參與及溝通,最後針對與利害關係人有關的行動、決策與績效做出相對應的回應,藉此達成多贏局面,也才能讓企業獲得永續經營的機會。因此,我們也可以將當責性理解成組織設定策略、治理與管理績效的一種方式。

AA1000 標準是由 AccountAbility 這個組織所提出(也可稱為 AA 組織)。AA 組織是 1995 年成立於英國的一家非營利機構,專注於企業的永續與報導實務;其中,最重要的一項工作,就是設定與發展「當責性原則(AccountAbility)」。AA 組織於 1999 年發表當責性原則(Accountability Principles),發展至今,最新版的版本是 2018 年發行的《AA1000 AP, 2018》,這份標準為企業提供一個具國際認可的框架與指引,讓企業可以去辨認重大議題、確認其優先順序與回應,展現企業的當責性。

在最新版的當責性原則標準中,涵蓋了四個核心原則:包容性(Inclusivity)、重大性(Materiality)、回應性(Responsiveness)、衝擊性(Impact)。首先,被提及的「包容性」,指的是人們應該在對他們有影響的決策中擁有發言權。意思就是說,組織應該積極辨別利害關係人,使這些利害關係人能夠建立組織、參與重大永續性議題討論,進而發展相對應的策略進行溝通與回應。簡言之,一個具包容性的組織,應該對受影響與影響他人的相關利害關係人負起責任。

▲ 圖一、當責性四大核心原則:包容性、重大性、回應性、衝擊性。

企業在辨別重大性議題時會發現,在營運過程中同時會面臨到不同層面的議題要處理。但在組織資源有限的情況下,不太可能同時處理所有相關議題。由此引出第二個核心原則「重大性」。「重大性」一詞最初是由財務報告衍伸出來,主要在說明決策者應該要有能力清楚辨認跟自身有關的重大性議題有哪些。重大性議題指的是在短、中、長期對組織或其利害關係人的決策、評估、行動和績效,產生實質性影響的議題。由此可知,決策者必須在識別重大性議題的過程中,考量每個議題在短、中、長期對組織與其利害關係人的影響。

在鑑別重大性主題時,除了考慮可能的主題,也要觀察實際的影響。鑒於組織處在持續變動的環境,對組織的策略、治理與各項活動評估可能或實際產生的影響尤為重要。定期評估重大性議題對組織影響性的增減,能夠幫助組織精準、有效的提升「重大性」。

組織應積極「回應」內外衝擊

企業若能精準識別出內部的「重大性」議題,接著才能針對這些議題採取行動。這也就進到第三個原則「回應性」,亦即組織在重大性議題上,應採取透明的行動。企業被要求撰寫永續報告書,等同於向組織或者利害關係人揭露相關決策、行動或績效,此一行為基本上就是「回應性」的展現。

「回應性」則是藉由組織決策、行動、績效,以及與利害相關者溝通而實現的。因此,組織在撰寫永續報告書時,可以思考該放置哪些內容,才能忠實呈現出組織在財務績效方面,以及社會、經濟、環境等管理方式。組織如何排定「回應」優先順序呢?首先,應該要將組織內部可用資源進行盤點,接著依照下面的優先順序進行回應:組織策略與運作、重要性和影響評估結果、利益相關者的利益與合法性、資源的可用性、內部管理與報告時程,及監管報告要求。

最後一個原則「衝擊性」,則是指組織應該要思考自身的行動會如何影響到更廣泛的生態系統,同時應該進行監控衡量,並對其行動負起責任。換句話說,就是要承擔起不論是經濟、環境,還是社會造成的正面或負面的影響。組織計畫與活動的結果同時也可能受到政策、項目、決定、產品與服務,以及其他相關績效影響,這些皆會對組織產生「衝擊性」。換句話說,「衝擊性」可以幫助組織及利害關係人創造改變、提升價值和機會,但相反的也可能對一方或雙方造成危害。

組織的「衝擊性」可以同時涵蓋 ESG 三個面向,且可以在地方、區域或全球的等級被量測。在監視和評估的過程中,可以是定性、定量或貨幣化的量測分析。同時,可以依據企業的永續發展脈絡,聚焦組織近期或長期的「衝擊」。

除前項標準外,不論國內外企業組織在永續報告書中,也經常提到使用《AA1000 SES, 2015》這標準,此為利害關係人議和標準。該標準中的五大原則用來鑑別組織的利害關係及執行參與的過程。這五大原則分別為:依賴性(Dependency)、責任(Responsibility)、張力/關注(Tension)、影響力(Influence)及多元觀點(Diverse Perspectives)。

AA1000 保證標準-永續報告書正確性依據

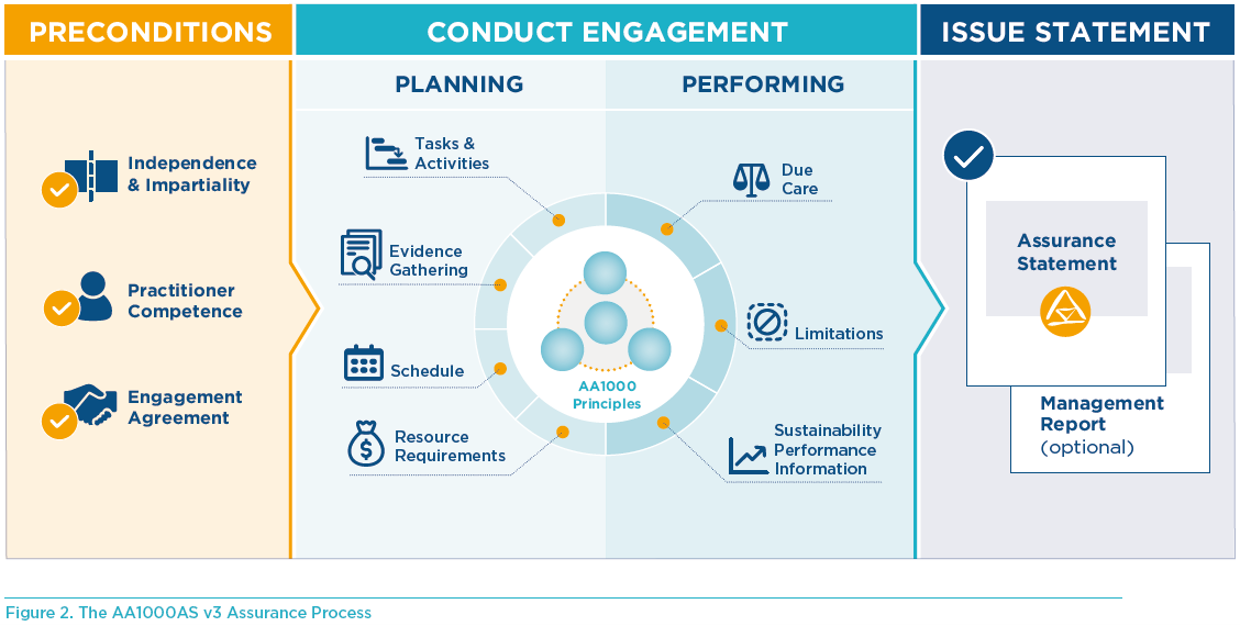

AA1000 另一項值得關注的是其保證標準,這項標準主要是針對保證服務提供商而訂,企業僅需瞭解大致運作即可。AA 組織訂定保證標準的目的是在確保保證服務的提供者,也就是第三方驗證機構,依照保證標準要求的流程,對組織的永續報告書進行查證,才能確保內容的正確性與可靠性。該組織依據先前提及的當責性原則-四大核心原則,針對保證服務商於 2020 年發布最新的 AA1000 保證標準《AA1000 AS v3》。

《AA1000 AS v3》制定的保證流程可以適用於所有類型、規模的組織項目。此標準同時也對組織內部稽核、年度或財務報告功能組織以及永續保證聲明使用者(如:評級機構、外部利益相關者和其他標準制定者)有相當的助益。

▲ 圖二、《AA1000 AS v3》中的保證流程適用所有類型、規模組織項目(圖/摘自《AA1000 AS v3》)

AA 組織提供兩種類型的保證,中度保證與高度保證。前者即是保證服務提供者,在進行永續報告書查證時,應審查與評估組織確實遵守 AA1000 四大核心原則,並檢視使用相關流程、系統和控制的證據,以及可用的績效資訊。最後,提供相關的調查結果和結論,證明該組織的報告沒有明顯的瑕疵。保證服務提供者僅能在獲得有限證據支援的情形下,針對組織提交永續報告書的揭露主題進行查證,進而實現中度保證。

高度保證則會要求企業針對報告書內容進行高度的資訊揭露,組織必須要有足夠證據證明報告書的內容,以及其內容與外部資訊的連結性。保證服務提供者除應遵守 AA1000 四大核心原則,提供相關調查結果外,同時也應評估和證明特定永續績效與揭露資訊的可靠性和品質,才能確保永續報告書品質的可靠性。保證服務提供者需針對組織提交永續報告書內的相關資訊進行多重檢核(Triangulation),也就是透過獨立或外部的資料來源、業界認可的資料庫或人工智慧等方法進行查證。因此,在足夠證據的支持下,保證服務提供者對於永續報告書所提出的結論,出錯的風險相對中度保證等級來說非常低。

保證服務的提供商在處理保證等級時,應在查證聲明中註明依據處理主題的不同,在不同類別的主題中,提供的保證等級也會有所不同。此外,針對「前瞻性資訊」在定義可支持未來訊息揭露的適當證據或規範性公式面存在一定的挑戰,因此僅允許對前瞻性資訊提供中度保證。保證服務提供者應該評估組織在制訂與前瞻性相關的立場、目標、指標和後續有關前瞻性資訊的描述時,運用了哪些分析,例如:情境分析、風險分析或未來預測等。在後續的保證週期中,也應該要檢視前幾年制訂的目標發展情況。

《AA1000 AS v3》同時也允許使用其他補充性、普遍被接受的保證標準或框架,當然也包括其他框架規定的保證等級與用語。但這些必須建立在有關方法已經被滿足且謹慎運用的前提下。同時,也必須在與《AA1000 AS v3》保證等級不衝突,且明確被提及與滿足所有相關要求的情形下,才能應用其他標準定義的保證級別。

AA1000 與 GRI 準則具高度關聯性

若將 AA1000 的四大原則與新版 GRI 通用準則 GRI 1:基礎 2021 中的關鍵概念進行對照,雖然隸屬不同地區、機構,但整體概念其實十分相似。新版 GRI 四大關鍵概念包括衝擊、重大主題、盡職調查及利害關係人。AA1000 所說的「包容性」與 GRI 1 中的「利害關係人」意義較為接近,其中也跟重大主題有關連。至於回應性,則涉及到「盡職調查」以及部分的「衝擊性」。AA1000 中提到的「衝擊性」則與最新 GRI 1 中的「衝擊」意義大致相同。從這個角度看出,GRI 的報導要求與 AA1000 的當責性原則,具有高度的關聯性。因此,企業組織在籌備與撰寫永續報告書時,無須擔心是否能同時適用兩種標準的問題。

延伸閱讀:

HOT 熱門文章

-

大章小章是什麼?為什麼要分開管理?(上)

【財稅專欄】2022-10-26

-

論解任董事制度之探討 – 以三陽工業股份有限公司為例(下)

【財稅專欄】2025-01-09

-

交通事故的車損應折舊計算(下)

【法律專欄】2025-06-30

-

法院來函『強制扣薪』,到底應該扣多少?(下)

【法律專欄】2024-12-05

-

化粧品新法上路!引領產業接軌國際(上)

【專欄文章】2025-07-14